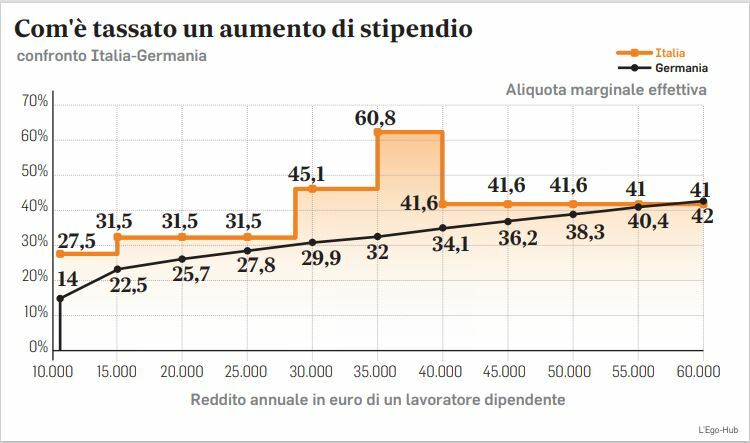

Quanta parte del reddito lordo aggiuntivo riesce a mettersi in tasca un lavoratore che riceve un aumento di stipendio o decide di fare degli straordinari? E quanto invece va allo Stato sotto forma di imposte e contributi? Anche questo è un criterio per giudicare un sistema fiscale: anzi, come spiegano molti economisti, è un criterio a cui guardare con attenzione perché la tassazione può avere un ruolo importante nell’incoraggiare o scoraggiare la scelta di lavorare di più e in generale il lavoro stesso. Vista sotto questo profilo la nostra Irpef (che per il lavoratore dipendente è la principale componente del cosiddetto “cuneo fiscale e contributivo”) si presenta in modo piuttosto anomalo: non solo l’imposta è alta, ma colpisce in modo piuttosto erratico gli incrementi di reddito. Quella che in gergo tecnico si chiama “aliquota marginale effettiva” (si veda il riquadro in questa pagina) procede infatti a sbalzi arrivando al 60 per cento nella fascia di reddito che va dai 35 mila a 40 mila euro l’anno.

IL DISINCENTIVO

Questo vuol dire che su un eventuale incremento retributivo di 1.000 euro (ipotizzando che già siano stati dedotti i contributi sociali) la sola Irpef ne assorbirebbe circa 600, senza contare l’effetto delle addizionali locali: nelle tasche dell’interessato resterebbe quindi meno della metà dell’importo originario. Insomma una sorta di disincentivo a guadagnare di più che – paradossalmente – è l’effetto della positiva novità scattata dal luglio scorso per i lavoratori dipendenti: quella “ulteriore detrazione” introdotta per alleggerire il carico in particolare su chi ha un reddito fino a 40 mila euro.

La particolarità dell’Einkommensteuer sta nel fatto che non è articolata, come quella di altri Paesi tra cui l’Italia, in scaglioni e aliquote “secche”, ma si calcola invece in base ad una serie di formule che fanno crescere in modo estremamente graduale – al crescere del reddito – sia l’ammontare dell’imposta sia l’aliquota marginale effettiva. Applichiamo allora questo sistema a un lavoratore dipendente con reddito annuo di 35 mila euro: con le regole italiane e in assenza di altre detrazioni dovrebbe versare 7.936 euro, con quelle tedesche (includendo la deduzione standard di 1.000 euro per i dipendenti) 6.338, ben 1.600 in meno. E l’ingombrante aliquota marginale del 61 per cento che abbiamo già visto risulterebbe praticamente dimezzata al 32, lasciando margini più ragionevoli per incrementi di reddito. Il confronto meccanico tra Italia e Germania può in parte essere fuorviante, anche perché il livello medio delle retribuzioni tedesche è sensibilmente più alto; ma la differenza salta all’occhio comunque. E si mantiene visibile in termini di aliquota media fino a livelli decisamente alti di reddito: anche con un imponibile di 100 mila euro l’Irpef netta resta più alta di quasi 2 mila euro dell’imposta calcolata con le regole tedesche. Se invece guardiamo all’aliquota marginale, quella dell’Einkommensteuer diventa più elevata (superando il 41 per cento) intorno a quota 57 mila euro.

Leggi anche:

Svolta in Cina sul fintech, spezzato il monopolio dei big Alibaba e Tencent

Wall Street, Zoom e Square, le società che potrebbe replicare il successo di Tesla

LA VIA PRESCELTA

Proviamo quindi a riassumere: una struttura dell’Irpef simile a quella applicata in Germania comporterebbe almeno sulla carta un prelievo più contenuto per i redditi medi e anche medio-alti, mentre per quelli nominalmente più bassi (fino a 25 mila euro circa) il livello della tassazione è già sostanzialmente analogo, anche grazie alla presenza nella normativa italiana del bonus 80 euro, ora cresciuto a 100. Inoltre, in virtù di aliquote marginali che crescono in modo “dolce” e senza salti bruschi, il sistema risulterebbe molto meno penalizzante nei confronti di coloro che avendo una retribuzione fino a 50-55 mila cercano di incrementarla: ad esempio lavorando di più. Naturalmente anche se questa fosse la via prescelta dal governo che verrà, il passaggio al modello tedesco non potrebbe non tener conto dell’attuale struttura dell’Irpef e quindi della necessità di ridurre il prelievo su determinate fasce senza inasprirlo però su altre. La curva Irpef andrà rivista nel suo complesso, anche per evitare effetti collaterali indesiderati: appunto come quelli derivanti dal recente taglio del cuneo fiscale, che ha indubbiamente premiato i redditi tra 28 e 40 mila euro al prezzo però di “incastrarli” in aliquote marginali sfavorevoli. Alla fine quindi molto dipenderà, oltre che dal design della nuova imposta, dagli spazi di bilancio disponibili; ovvero dalla quantità effettiva di gettito a cui lo Stato potrà rinunciare sui circa 190 miliardi garantiti annualmente dall’Irpef.

© RIPRODUZIONE RISERVATA

LA SCHEDA

L'aliquota media e quella marginale - Come si misura l'incidenza dell'imposta sul reddito

Sono due i parametri essenziali per valutare l’impatto di un’imposta sul reddito personale. L’aliquota media è data dall’incidenza percentuale dell’imposta pagata rispetto al reddito. Ad esempio in Italia un lavoratore dipendente con un imponibile annuo di 30 mila euro paga il 23% sui primi 15 mila, il 27% sui successivi 13 mila e il 38% sugli ultimi 2 mila. Ma mettendo nel conto anche la detrazione per lavoro dipendente e la recente “ulteriore detrazione” verserà 5.683 euro, ovvero quasi il 18,9% del reddito: questa è l’aliquota media. L’aliquota marginale effettiva corrisponde invece al prelievo applicato su una eventuale quota aggiuntiva di reddito: nel caso del nostro lavoratore non equivale all’aliquota più alta (il 38%) perché - ad esempio - 1.000 euro guadagnati in più ne costano 380 di imposta e circa 70 di minori detrazioni: il totale fa 450, ovvero un’aliquota marginale del 45%.